站樣板-廣告")

徐偉呈

中國海洋大學(xué)經(jīng)濟學(xué)院

摘要:文章通過構(gòu)建勞動力市場動態(tài)一般均衡模型,推導(dǎo)出匯率影響就業(yè)和工資的傳導(dǎo)機制,然后利用嶺回歸實證研究了人民幣匯率對中美制造業(yè)細分行業(yè)就業(yè)和工資的影響,并考察了行業(yè)特征在此過程中發(fā)揮的作用。研究發(fā)現(xiàn):人民幣貶值能拉動中國大部分勞動密集型制造業(yè)行業(yè)的就業(yè)和工資增長,升值能促進部分資本和技術(shù)密集型行業(yè)的就業(yè)上升,而對美國絕大部分行業(yè)就業(yè)和工資的影響均不顯著。因此,我國在實現(xiàn)人民幣匯率長期穩(wěn)定的進程中,應(yīng)把握人民幣升值對制造業(yè)結(jié)構(gòu)升級的驅(qū)動效應(yīng),保證制造業(yè)就業(yè)的穩(wěn)定增長;對于美國而言,其解決失業(yè)問題需從經(jīng)濟發(fā)展的環(huán)節(jié)進行突破,不應(yīng)一味地指責(zé)人民幣匯率。此外,經(jīng)營活動的性質(zhì)和工會特征分別是造成中美制造業(yè)行業(yè)間就業(yè)水平差異的顯著因素,技術(shù)特征及其他壟斷特征能對中美行業(yè)間工資回報差異產(chǎn)生決定性影響。

關(guān)鍵詞:人民幣匯率;制造業(yè)細分行業(yè);產(chǎn)業(yè)結(jié)構(gòu)升級;行業(yè)特征

JEL分類號:L60 J23 J31

一、引言

中美匯率之爭由來已久,美國的一個重要理由是:中國利用人民幣匯率嚴(yán)重低估來獲取制造業(yè)的貿(mào)易競爭優(yōu)勢,導(dǎo)致美國傳統(tǒng)制造業(yè)萎縮,大量就業(yè)崗位喪失。自美國共和黨總統(tǒng)候選人特朗普參選以來,多次表示要把中國列入?yún)R率操縱國,并聲稱要對中國進口商品征收45%的關(guān)稅,為美國創(chuàng)造更多的就業(yè)機會。可見,在未來中美匯率爭端會持續(xù)發(fā)酵,以人民幣匯率為焦點的中美貿(mào)易摩擦?xí)恢贝嬖凇?/span>

以制造業(yè)就業(yè)為由的中美匯率爭端的發(fā)起凸顯了制造業(yè)在吸納就業(yè)方面的重要作用。自美國制造業(yè)受到2008年金融危機的重創(chuàng)以來,奧巴馬政府實行了“再工業(yè)化”戰(zhàn)略,美聯(lián)儲也啟動了兩輪量化寬松的貨幣政策,但成效不彰。據(jù)美國勞工部統(tǒng)計,自2009年以來,美國制造業(yè)就業(yè)人數(shù)在就業(yè)總?cè)藬?shù)中的比重遠低于危機前 2007 年的9.5%,制造業(yè)就業(yè)的絕對數(shù)與2007年的1388萬相比也有約150萬的差距。對于中國而言,受全球經(jīng)濟復(fù)蘇乏力的影響,自2012年起經(jīng)濟增速明顯放緩,2014年正式進入“新常態(tài)”,經(jīng)濟下行壓力愈發(fā)增大,這表現(xiàn)為2015年初制造業(yè)PMI回落至49.8%[1],多年來首次低于榮枯線,制造業(yè)出現(xiàn)萎縮,制造業(yè)就業(yè)人數(shù)已經(jīng)達到瓶頸。

在中美制造業(yè)就業(yè)出現(xiàn)波動的同時,人民幣匯率的變動趨勢也在逆轉(zhuǎn)。2012年之前中國經(jīng)濟的高速增長給人民幣帶來了升值壓力,自2005年人民幣匯改的十年來,人民幣累計升值幅度高達30%[2]。但進入 2015 年,人民幣轉(zhuǎn)為面臨貶值壓力,自“811”匯改至今,人民幣已經(jīng)歷三輪較大幅度的貶值。因此,對于在經(jīng)貿(mào)領(lǐng)域合作和競爭關(guān)系并存的中美兩國,人民幣匯率會對其制造業(yè)就業(yè)和工資產(chǎn)生怎樣的影響?人民幣升值是否有利于中國制造業(yè)產(chǎn)業(yè)結(jié)構(gòu)升級以及能否拯救美國制造業(yè)就業(yè)?行業(yè)特征在中美制造業(yè)行業(yè)間就業(yè)水平和工資回報的差異中起了怎樣的作用?在中美匯率爭端持續(xù)發(fā)酵以及人民幣正式加入SDR貨幣籃子的國內(nèi)外形勢下,對上述問題進行研究具有重要的現(xiàn)實意義。

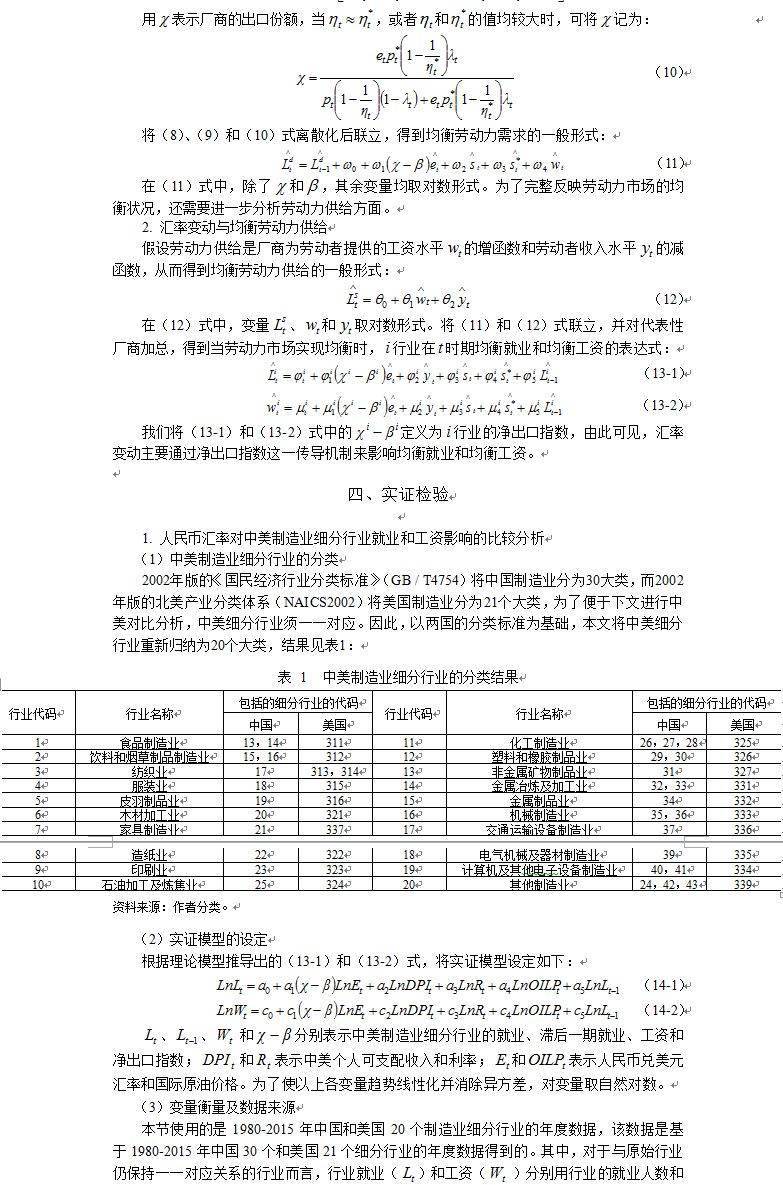

二、文獻述評

關(guān)于匯率變動對就業(yè)和工資影響的研究,現(xiàn)有文獻主要從兩方面展開論述:首先,直接研究匯率對就業(yè)和工資影響的文獻非常豐富。Nucci和Pozzolo(2010)利用意大利的企業(yè)數(shù)據(jù)進行分析,發(fā)現(xiàn)在進口滲透率較高的行業(yè),匯率貶值對就業(yè)和工資的正向沖擊明顯。Auer和Schoenle(2012)基于美國工業(yè)企業(yè)的數(shù)據(jù)進行研究,發(fā)現(xiàn)美元貶值會對本國企業(yè)的工資產(chǎn)生正向影響。毛日昇(2013)、戴覓等(2013)的研究結(jié)果表明,人民幣實際匯率升值10%將導(dǎo)致中國工業(yè)行業(yè)和制造業(yè)的就業(yè)下降2.6-3.9%和0.12%。徐建煒和戴覓(2016)基于中國工業(yè)企業(yè)數(shù)據(jù)進行分析,發(fā)現(xiàn)人民幣升值1%將導(dǎo)致員工工資下降1%。

在匯率影響就業(yè)和工資的傳導(dǎo)機制方面,相關(guān)文獻也較為豐富。Mishra和Spilimbergo(2011)基于66個國家的面板數(shù)據(jù)進行考察,發(fā)現(xiàn)勞動力市場一體化程度較高的國家比較低的國家,其工資對匯率的彈性更大。Firat(2010)通過分析土耳其的就業(yè)數(shù)據(jù),得出匯率影響就業(yè)的傳導(dǎo)機制為產(chǎn)品出口、原材料進口和資產(chǎn)負(fù)債比。姜波克(2006)提出了“匯率杠桿論”,認(rèn)為匯率對就業(yè)的影響取決于總需求效應(yīng),資本替代勞動效應(yīng)和資本帶動勞動效應(yīng)。張德遠(2008)、盛斌和牛蕊(2009)研究了中國的就業(yè)情況,得出匯率影響就業(yè)的傳導(dǎo)機制是資源配置、生產(chǎn)方式和生產(chǎn)效率。

在匯率對就業(yè)和工資影響的研究日趨成熟的同時,不少學(xué)者開始探討行業(yè)特征在行業(yè)間就業(yè)和工資水平差異的形成中發(fā)揮的作用。Freeman和Medoff(1984)的集體談判和租金分享模型表明,工人與廠商的利潤分享談判結(jié)果能改變工人的就業(yè)和工資水平。Dickens和Katz(1986)、Creedy 和 Dixon(1998)、Demurger等(2006)的研究則認(rèn)為,行業(yè)間人力資本存量的差異、所有制壟斷、經(jīng)濟性壟斷和整體的經(jīng)營性質(zhì)是造成行業(yè)間工資回報差異的重要因素。羅楚亮和李實(2007)、嚴(yán)兵(2014)探討了中國行業(yè)間工資回報差異的成因,發(fā)現(xiàn)行業(yè)的壟斷因素、人力資本存量和資本密集度等是造成行業(yè)收入差距的重要原因。劉長庚和張松彪(2015)、聶海峰和岳希明(2016)的研究則表明,一系列壟斷因素是造成中國工業(yè)行業(yè)間工資回報差異擴大的主要原因。

現(xiàn)有文獻較少對小國經(jīng)濟和大國經(jīng)濟的情況進行比較分析,也較少考察行業(yè)特征在匯率影響就業(yè)和工資的過程中發(fā)揮的作用。鑒于此,本文的主要貢獻在于:首先,構(gòu)建對中美經(jīng)濟均適用的勞動力市場動態(tài)一般均衡模型,并推導(dǎo)出匯率影響均衡勞動力需求和工資的傳導(dǎo)機制。其次,以中美制造業(yè)細分行業(yè)為研究對象,考察人民幣匯率通過傳導(dǎo)機制對行業(yè)就業(yè)和工資的影響,并對兩國情況進行比較。最后,考察人民幣匯率對中美具有不同行業(yè)特征的行業(yè)就業(yè)和工資的影響,并探討行業(yè)特征在此過程中發(fā)揮的作用。本文的研究結(jié)論對如何減少以人民幣匯率為焦點的中美貿(mào)易摩擦提供了一定的依據(jù),并對如何提升中國制造業(yè)就業(yè)和工資水平以及如何防止行業(yè)間就業(yè)水平和工資回報差異的不斷擴大具有一定的借鑒意義。

三、理論模型

本文在Campa和Goldberg(2001)理論的基礎(chǔ)上,通過構(gòu)建對小國經(jīng)濟和大國經(jīng)濟均適用的勞動力市場動態(tài)一般均衡模型,推導(dǎo)出匯率變動影響就業(yè)和工資的傳導(dǎo)機制。

1. 匯率變動與均衡勞動力需求

假設(shè)一國經(jīng)濟內(nèi)某行業(yè)追逐利潤最大化的代表性廠商在生產(chǎn)過程中投入的要素為:國內(nèi)

[1] 數(shù)據(jù)來源于參考消息網(wǎng)http://www.cankaoxiaoxi.com/。

[2] 數(shù)據(jù)來源于國際貨幣基金組織的《國際金融統(tǒng)計》。

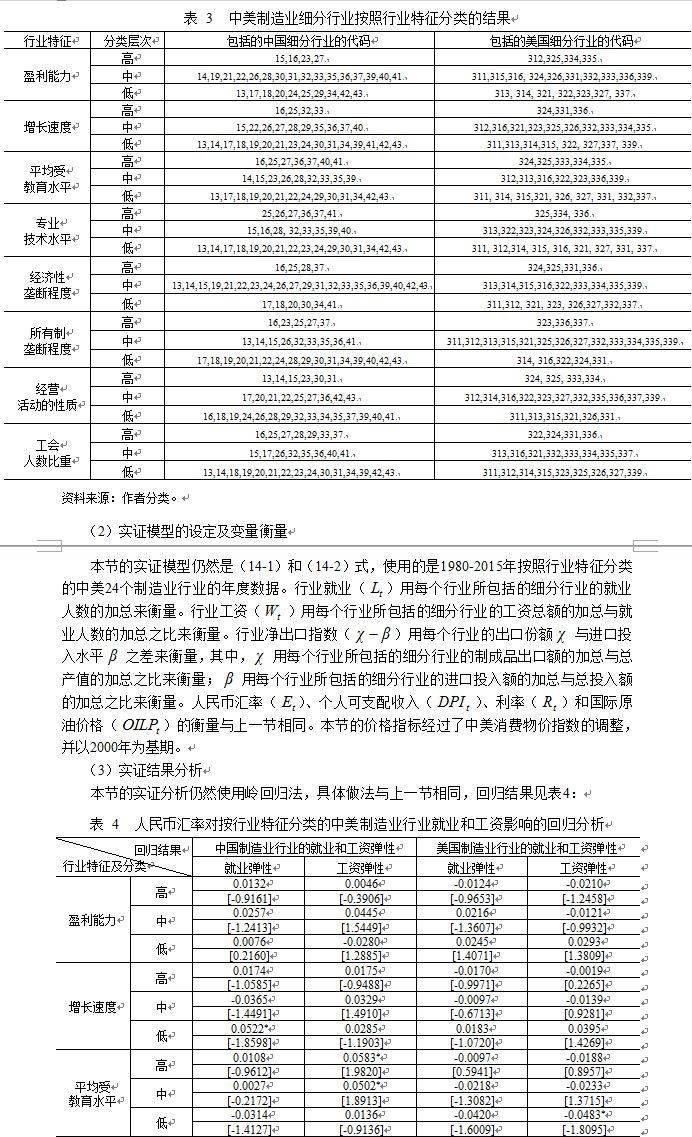

從表2可以看出:通過凈出口份額傳導(dǎo)機制,人民幣匯率會對大部分中國制造業(yè)細分行業(yè)的就業(yè)產(chǎn)生正向影響。其中,服裝業(yè)、家具制造業(yè)和紡織業(yè)的就業(yè)彈性較顯著,人民幣貶值1%能拉動其就業(yè)增長0.1013%、0.0912%和0.0856%;雖然計算機及電子設(shè)備制造業(yè)、機械制造業(yè)和石油加工及煉焦業(yè)的就業(yè)彈性為負(fù),但彈性值也較顯著,人民幣升值1%能推動其就業(yè)上升0.0845%、0.0712%和0.0563%。對于美國而言,人民幣匯率主要會給行業(yè)就業(yè)帶來負(fù)向影響,除了交通運輸設(shè)備制造業(yè)和電氣機械及器材制造業(yè)的就業(yè)彈性較顯著,人民幣升值1%能促進其就業(yè)增長0.0556%和0.0463%之外,其他行業(yè)的彈性值均不顯著。

通過傳導(dǎo)機制,人民幣匯率主要會對中國制造業(yè)細分行業(yè)的工資產(chǎn)生正向影響。其中,家具制造業(yè)和服裝業(yè)的工資彈性較顯著,人民幣貶值1%能拉動其工資增長0.0524%和0.0491%。對于美國而言,人民幣匯率主要會對行業(yè)工資產(chǎn)生負(fù)向影響,但影響力均不顯著。可以看出,人民幣匯率變動并不會對美國細分行業(yè)的就業(yè)和工資產(chǎn)生顯著影響。

自2005年7月21日人民幣匯改以來,中國政府就在“人民幣匯率退出盯住單一美元,實施參考一籃子貨幣進行調(diào)節(jié)、有管理的浮動匯率制度”的道路上做著各種努力。2016年10月1日,人民幣加入SDR的決議生效,這意味著在未來中國政府須履行相關(guān)義務(wù),讓人民幣匯率更加市場化。由于SDR是由合理比重的美元、歐元、英鎊和日元組成的,而歐元、英鎊和日元的走勢一般與美元相反,這意味著如果人民幣匯率以SDR為錨,不僅能實現(xiàn)真正意義上的參考一籃子貨幣進行調(diào)節(jié),也有可能實現(xiàn)真正的穩(wěn)定。由此可見,人民幣加入SDR是退出盯住單一美元的有利契機,隨著人民幣與美元的“部分脫鉤”,在未來人民幣匯率通過傳導(dǎo)機制對美國制造業(yè)就業(yè)和工資的影響會更加微弱。

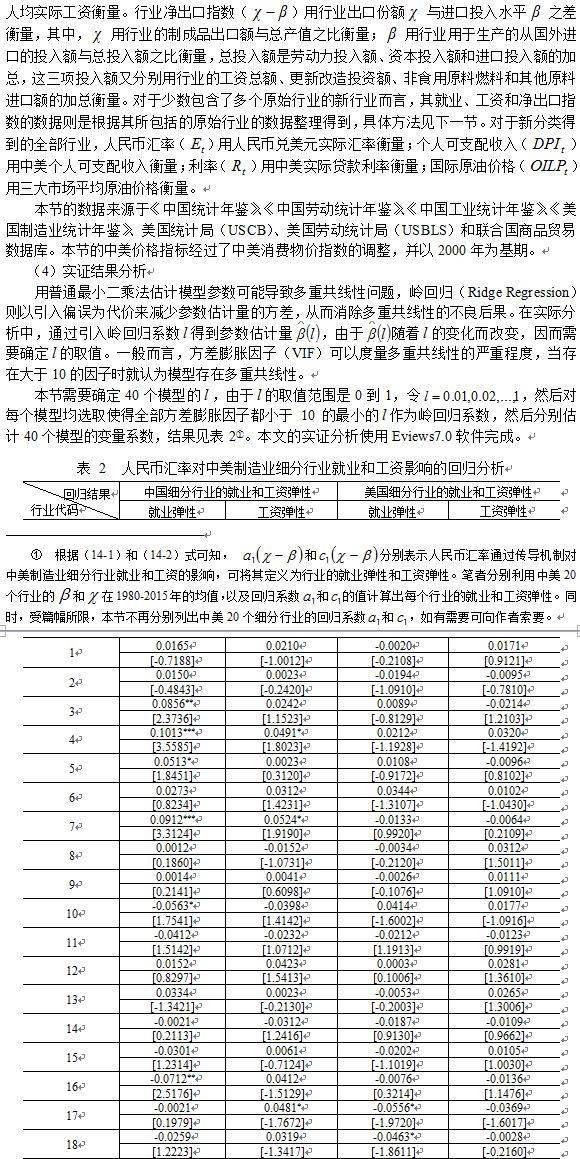

通過對制造業(yè)細分行業(yè)進行分類可知[1],中國就業(yè)彈性為正的12個行業(yè)包括9個勞動密集型行業(yè):1,8,3,4,5,6,7,12和20,而上述后7個行業(yè)正是凈出口指數(shù)為正的全部行業(yè)[2],因而中國就業(yè)彈性為正的行業(yè)以進行出口生產(chǎn)的勞動密集型行業(yè)為主。對美國而言,就業(yè)彈性為正的6個行業(yè)包括5個勞動密集型行業(yè):3,4,5,6和12,這5個行業(yè)凈出口指數(shù)均為負(fù)[3],并占該種行業(yè)的大部分(凈出口指數(shù)為負(fù)的行業(yè)共有8個),因此美國就業(yè)彈性為正的行業(yè)以主要依靠進口的勞動密集型行業(yè)為主。然而,中國就業(yè)彈性為負(fù)的8個行業(yè)全部為資本和技術(shù)密集型行業(yè):10,11,14,15,16,17,18和19,這8個行業(yè)的凈出口指數(shù)均為負(fù),并占該種行業(yè)的絕大部分,因而中國就業(yè)彈性為負(fù)的行業(yè)以主要依靠進口的資本和技術(shù)密集型行業(yè)為主。對于美國而言,就業(yè)彈性為負(fù)的14個行業(yè)包括12個資本和技術(shù)密集型行業(yè):1,2,13,14,18,19,20,9,11,14,16和17,而上述前7個行業(yè)的凈出口指數(shù)均為正,并占該種行業(yè)的絕大部分,因此美國就業(yè)彈性為負(fù)的行業(yè)以進行出口生產(chǎn)的資本和技術(shù)密集型行業(yè)為主。

由上述分析可知,人民幣升值主要會拉動美國資本和技術(shù)密集型制造業(yè)行業(yè)的就業(yè)增長。這可能是由于,美元兌人民幣貶值能使美國企業(yè)在中美貿(mào)易中獲取競爭優(yōu)勢,從而推動美國對中國的出口增長,而根據(jù)上述分析,美國制造業(yè)以出口資本和技術(shù)密集型產(chǎn)品為主,出口的增加勢必會在一定程度上拉動該行業(yè)的就業(yè)增長。一直以來,美國向中國出口的資本技術(shù)密集型產(chǎn)品涉及許多領(lǐng)域,但出口的高技術(shù)產(chǎn)品卻很有限,美國對華高技術(shù)產(chǎn)品的出口管制是造成中美貿(mào)易逆差的重要原因。如果未來美國能逐步放寬對華高技術(shù)產(chǎn)品如纖維材料、數(shù)字機床、部分集成電路設(shè)備等的出口限制,不僅能為本國制造業(yè)創(chuàng)造更多就業(yè)機會,更能減少對中國的貿(mào)易逆差,緩解兩國的貿(mào)易摩擦。因此,無論是美國制造業(yè)就業(yè)的喪失還是由中美貿(mào)易逆差引起的中美貿(mào)易摩擦,都不應(yīng)歸咎于人民幣匯率低估。

根據(jù)上文的分析還可知,人民幣貶值能拉動中國大部分勞動密集型制造業(yè)行業(yè)的就業(yè)增長,升值則主要有利于部分資本和技術(shù)密集型行業(yè)的就業(yè)水平上升。這意味著當(dāng)人民幣升值時,能適應(yīng)高技術(shù)化傳統(tǒng)產(chǎn)業(yè)和高新技術(shù)產(chǎn)業(yè)的勞動力所占比重較大,這將有利于制造業(yè)向全球產(chǎn)業(yè)鏈中的高技術(shù)環(huán)節(jié)攀升,從而有利于制造業(yè)產(chǎn)業(yè)結(jié)構(gòu)升級,這反過來又會促使制造業(yè)的技術(shù)創(chuàng)新和技術(shù)進步,進而保證制造業(yè)吸納就業(yè)的能力。因此,在人民幣貶值期間,勞動密集型制造業(yè)出口企業(yè)應(yīng)抓住機會增加出口,優(yōu)化出口產(chǎn)品結(jié)構(gòu)以創(chuàng)造更多的就業(yè)機會;人民幣升值時,資本和技術(shù)密集型制造業(yè)企業(yè)更要加快自身技術(shù)創(chuàng)新,提高勞動生產(chǎn)率和應(yīng)對匯率沖擊的能力,實現(xiàn)人民幣升值的制造業(yè)產(chǎn)業(yè)結(jié)構(gòu)升級效應(yīng),從而保障國內(nèi)制造業(yè)就業(yè)水平的穩(wěn)定增長。

2. 人民幣匯率對中美制造業(yè)行業(yè)就業(yè)和工資影響的比較分析

(1)行業(yè)特征的選取、分類方法及數(shù)據(jù)來源

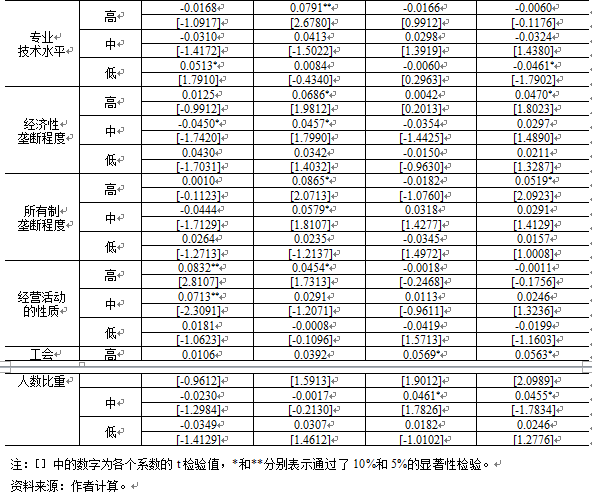

行業(yè)特征是行業(yè)結(jié)構(gòu)在某一時期的基本屬性,能夠反應(yīng)一個行業(yè)的基本狀況和發(fā)展趨勢。其中,盈利特征用成本費用利潤率(%)衡量;增長特征用人均資本量增長率(%)衡量;技術(shù)特征用平均受教育水平和專業(yè)技術(shù)水平來描述,這2個指標(biāo)分別用平均受教育年限(年)和專業(yè)技術(shù)人員比重(%)衡量;競爭特征用經(jīng)濟性壟斷程度、所有制壟斷程度和經(jīng)營活動的性質(zhì)來描述,這3個指標(biāo)分別用行業(yè)內(nèi)單位開業(yè)年均增長率(%)、國有及國有控股單位比重(%)和非經(jīng)營性單位就業(yè)人數(shù)比重(%)衡量;工會特征用加入工會的就業(yè)人數(shù)比重(%)衡量。計算中國30個和美國21個細分行業(yè)的上述8個指標(biāo)所需的數(shù)據(jù)來源于《中國統(tǒng)計年鑒》、2004和2008年的《中國經(jīng)濟普查年鑒》、《2001年中國第二次基本單位普查資料匯編》、《美國制造業(yè)統(tǒng)計年鑒》、USCB和USBLS。

由于中美細分行業(yè)的各項指標(biāo)值每年均發(fā)生變化,筆者很難通過選取分位點的分類方法對行業(yè)進行分類,因此采用如下分類方法:如果某個行業(yè)的行業(yè)特征指標(biāo)在每一年的數(shù)值均大于(均小于)該指標(biāo)在相應(yīng)年份的均值,該行業(yè)就屬于按照該指標(biāo)進行分類的高(低)層次的行業(yè);剩余的行業(yè)屬于中等層次的行業(yè)。但對于行業(yè)內(nèi)單位開業(yè)年均增長率這一行業(yè)特征指標(biāo)而言,數(shù)值越小意味著行業(yè)的經(jīng)濟性壟斷程度越高,所以細分行業(yè)按照該指標(biāo)進行分類的方法與上述方法恰好相反。根據(jù)上述方法,本文將中國30個和美國21個細分行業(yè)按照上述8個指標(biāo)分別分為高、中、低3類,形成24個新的行業(yè),分類結(jié)果見表3:

[1] 本文以制造業(yè)資本—勞動比總體均值作為細分行業(yè)的分類標(biāo)準(zhǔn)。當(dāng)某一行業(yè)的資本—勞動比低于總體均值時,該行業(yè)被視為勞動密集型制造業(yè)行業(yè),否則為資本密集型制造業(yè)行業(yè)。然后將選取的資本密集型制造業(yè)行業(yè)與聯(lián)合國SITC Rev.3的標(biāo)準(zhǔn)進行比照,從中再分離出技術(shù)密集型制造業(yè)行業(yè)[12]。

[2] 據(jù)筆者統(tǒng)計可知,對于中國而言,凈出口指數(shù)為正的行業(yè)有7個(行業(yè)代碼:3,4,5,6,7,12,20),為負(fù)的行業(yè)有11個(1,2,10,11,13,14,15,16,17,18,19),為零的行業(yè)有2個(8,9)。

[3] 據(jù)筆者統(tǒng)計可知,對于美國而言,凈出口指數(shù)為正的行業(yè)有8個(1,2,12,13,15,18,19,20),為負(fù)的行業(yè)也有8個(3,4,5,6,7,10,11,14),為零的行業(yè)有4個(8,9,16,17)。

從表4可以看出,人民幣貶值對中國制造業(yè)行業(yè)工資的拉動作用隨著行業(yè)平均受教育水平和專業(yè)技術(shù)水平的提高而增大,說明知識含量較高的行業(yè)比較低的行業(yè)工資增長更快,美國的情況恰好相反。因此,技術(shù)特征可能是造成中美制造業(yè)行業(yè)間工資回報差異的決定性因素。可能的原因在于,當(dāng)前中國制造業(yè)平均受教育程度較高的人員和專業(yè)技術(shù)人員的數(shù)量不斷提升,有利于形成人力資本,人力資本的外部性又會對行業(yè)工資增長產(chǎn)生正向影響,這體現(xiàn)在科學(xué)研究和文化教育等人力資本存量較高的行業(yè)的工資增長快于其他行業(yè)。對于美國而言,傳統(tǒng)的人力資源管理體制使得上述兩類人員的數(shù)量有余,但流動性不足,配比缺乏合理性,從而導(dǎo)致行業(yè)內(nèi)這兩類人員的過于集中反而不利于行業(yè)工資的整體增長。

人民幣貶值對中美行業(yè)工資的推動作用隨著行業(yè)經(jīng)濟性壟斷程度和所有制壟斷程度的提高而增大,說明壟斷程度較高的行業(yè)比較低的行業(yè)工資增長水平更高。因此,競爭特征可能會對中美制造業(yè)行業(yè)間工資水平差異產(chǎn)生決定性影響。這可能是由于,自產(chǎn)權(quán)改革以來各種所有制行業(yè)逐步興起,導(dǎo)致中美高利潤行業(yè)中的國有壟斷力量逐漸減弱,由經(jīng)濟性壟斷造成的行業(yè)間工資水平的差異逐步顯現(xiàn)。由于中國制造業(yè)的壟斷行業(yè)目前仍集中在煙草制品業(yè)、石油加工及煉焦業(yè)和交通運輸設(shè)備制造業(yè)等行業(yè),這些國有及國有控股單位比重較高的行業(yè)比其他行業(yè)的工資水平要高的多,說明非市場性的壟斷力量仍不可忽視,由所有制壟斷造成的高工資現(xiàn)象依然存在。

人民幣貶值對中國行業(yè)就業(yè)的拉動作用隨著行業(yè)內(nèi)非經(jīng)營性單位就業(yè)人數(shù)比重的提高而增大,說明非經(jīng)營性單位就業(yè)人數(shù)比重較高的行業(yè)比較低的行業(yè)就業(yè)增長更快,因而經(jīng)營活動的性質(zhì)可能是造成中國制造業(yè)行業(yè)間就業(yè)水平差異的決定性因素。可能的原因在于,國內(nèi)的非經(jīng)營性單位目前主要集中在公共管理、科教文衛(wèi)和社會保障等行業(yè),這些單位的招聘制度有別于經(jīng)營性部門主要依據(jù)經(jīng)營狀況制定人事招聘的基本原則。由于上述行業(yè)以行政和事業(yè)單位為主,其勞動力市場一直受到政府的保護,使其自身固有的封閉性在短期內(nèi)不易消除。因此,政府對行業(yè)就業(yè)的影響不僅能夠通過“國有控股”的方式實現(xiàn),還會通過各級行政和事業(yè)單位等非市場力量來發(fā)揮作用。

人民幣貶值對美國行業(yè)就業(yè)和工資的拉動作用隨著行業(yè)加入工會的就業(yè)人數(shù)比重的提高而增大,說明工會人員比重較高的行業(yè)比較低的行業(yè)就業(yè)和工資增長更快,因而工會特征會對美國制造業(yè)行業(yè)間就業(yè)和工資水平的差異產(chǎn)生決定性影響。對于中國而言,相應(yīng)行業(yè)的就業(yè)和工資彈性則均不顯著。這可能是由于,美國一些行業(yè)具有較高的經(jīng)濟和非經(jīng)濟性壟斷利潤,這些利潤的分配能依靠工會來實現(xiàn);對于低利潤行業(yè)的職工,其就業(yè)和工資權(quán)益可以通過工會得到維護,工會在勞動力雇傭和工資分配方面的作用能得到有效發(fā)揮。而中國的國有和集體企業(yè)幾乎不存在加薪、罷工等勞資關(guān)系問題;新興所有制行業(yè)的工會制度剛起步,工會建設(shè)還處于摸索階段,導(dǎo)致中國工會的集體談判職能遠未成熟。

五、結(jié)論與政策建議

本文的研究表明:(1)人民幣貶值能拉動中國大部分勞動密集型制造業(yè)行業(yè)的就業(yè)和工資增長,升值則能促進部分資本和技術(shù)密集型行業(yè)的就業(yè)水平上升,因而人民幣升值在一定程度上有利于中國制造業(yè)產(chǎn)業(yè)結(jié)構(gòu)升級。(2)對美國而言,人民幣匯率通過傳導(dǎo)機制對交通運輸設(shè)備和電氣機械及器材制造業(yè)就業(yè)的負(fù)向影響較顯著,對其他行業(yè)的就業(yè)和工資的影響均不顯著,因而其就業(yè)的喪失不應(yīng)歸咎于人民幣匯率低估。(3)經(jīng)營活動的性質(zhì)和工會特征分別是造成中美制造業(yè)行業(yè)間就業(yè)水平差異的顯著因素,平均受教育水平、專業(yè)技術(shù)水平、經(jīng)濟性壟斷程度和所有制壟斷程度則能對中美行業(yè)間工資回報差異產(chǎn)生決定性影響。

本文的研究揭示出:今后美國解決制造業(yè)失業(yè)問題的關(guān)鍵在于從國內(nèi)經(jīng)濟發(fā)展的環(huán)節(jié)進行突破,如加快勞動力結(jié)構(gòu)調(diào)整,尋求新的經(jīng)濟增長方式,放寬對華高技術(shù)產(chǎn)品的出口限制等,而不應(yīng)一味的指責(zé)人民幣匯率。鑒于此,本文提出如下政策建議:

第一,我國應(yīng)繼續(xù)推進人民幣匯率形成機制的市場化改革,制定公開透明的匯率政策,做好匯率的預(yù)期管理,并實現(xiàn)匯率的長期穩(wěn)定。制造業(yè)企業(yè)應(yīng)把握好匯率調(diào)整的步伐,使貿(mào)易轉(zhuǎn)向以資本和技術(shù)密集型產(chǎn)品為主的出口模式,實現(xiàn)人民幣升值的產(chǎn)業(yè)結(jié)構(gòu)升級效應(yīng),確保制造業(yè)就業(yè)和工資的穩(wěn)定增長。第二,我國以非經(jīng)營性單位為主的制造業(yè)行業(yè)須加快人事招聘制度的改革,使其內(nèi)部人事分配更加符合效率原則,避免與市場競爭部門的就業(yè)增長嚴(yán)重脫節(jié)。同時,我國還須在經(jīng)濟性壟斷行業(yè)中引入市場競爭機制,加快反壟斷立法和實施,并加快產(chǎn)權(quán)改革進程,解決由于壟斷利潤導(dǎo)致的行業(yè)間工資回報差異的擴大。

參考文獻

[1]Auer, Raphael A.,and Raphael S. Schoenle. 2016. “Market Structure and Exchange Rate Pass-through.”Journal of International Economics, vol.98:60-77.

[2]Campa, JoseM., and Linda S. Goldberg. 2001. “Employment versus Wage Adjustment and the USDollar.” The Review of Economics andStatistics 83(3): 477-489.

[3]Creedy, John, and Robert Dixon. 1998. “The Relative Burden of Monopoly onHouseholds with Different Incomes.” Economica 65(258): 285-293.

[4]Demurger, Sylvie, Fournier Martin,Shi Li., and Wei Zhong. 2006. “Economic Liberalizationwith Rising Segmentation inChina’s Urban LaborMarket.” Asian Economic Papers5 (3): 58-101.

[5]Dickens,William,and Lawrence F. Katz. 1986. Industry WagePatterns and Theories of Wage Determination. U.C. Berkeley.

[6]Firat, Demir. 2010.“Exchange Rate Volatility and Employment Growth in Developing Countries:Evidence from Turkey.” World Development,38(8):1127-1140.

[7]Freeman, Richard B., and James L Medoff . 1984. What Do UnionsDo. New York: Basic Books.

[8]Mishra, Prachiand Antonio Spilimbergo. 2011. “Exchange Rates and Wages in an Integrated World.”American Economic Journal: Macroeconomics3(4):53-84.

[9]Nucci, Francesco and AlbertoF. Pozzolo. 2010. “The ExchangeRate, Employment and Hours: What Firm-level Data Say.” Journal of International Economics 82(2): 112-123.

[10]戴覓,徐建煒,施炳展.人民幣匯率沖擊與制造業(yè)就業(yè)——來自企業(yè)數(shù)據(jù)的經(jīng)驗證據(jù)[J].管理世界,2013(11):14-27.Dai,Min, Jianwei Xu, and Bingzhan Shi. 2013. “The Shocks from the Exchange Rate ofRMB, and the Employment in Manufacturing Industry:The Experience from the Dataon Firms.” Management World no.11:14-27.

[11]姜波克.均衡匯率理論和政策的新框架[J].中國社會科學(xué),2006(1):15-22.

Jiang, Boke. 2006. “Theory and Policy of EquilibriumExchange: A New Analytic Framework.” SocialSciences in China no.1:15-22.

[12]韓燕,錢春海. FDI對我國工業(yè)部門經(jīng)濟增長影響的差異性——基于要素密集度的行業(yè)分類研究[J].

南開經(jīng)濟研究,2008(6):143-152.

Han, Yan and Chunhai Qian. 2008. “On the SectoralHeterogeneity of Effects of FDI on China’s Economic Growth-A Panel Data Study.”Nankai Economic Studies, no 6:143-152.

[13]劉長庚,張松彪.行業(yè)壟斷與企業(yè)勞動報酬差距——基于中國工業(yè)企業(yè)數(shù)據(jù)庫的分析[J].經(jīng)濟

學(xué)動態(tài),2015(3):52-61.Liu,Changgeng and Songbiao Zhang. 2015. “Industrial Monopoly and Corporate LaborRemuneration Gap.” Economic Perspectivesno.3:52-61.

[14]羅楚亮,李實.人力資本、行業(yè)特征與收入差距——基于第一次全國經(jīng)濟普查資料的經(jīng)驗研究

[J].管理世界,2007(10):19-30.Luo,Chuliang and Shi Li. 2007. “The Human Capital, the Characteristics andInequality in Income of Industries.” ManagementWorld no. 10:19-30.

[15]毛日昇.人民幣實際匯率變化如何影響工業(yè)行業(yè)就業(yè)[J].經(jīng)濟研究,2013(3):56-69.

Mao, Risheng. 2013. “A Study on the Linksbetween Real Exchange Rate Change and Employment Adjustment in ChineseIndustrial Sectors.” Economic ResearchJournal no.3:56-69.

[16]聶海峰,岳希明.對壟斷行業(yè)高收入合理性問題的再討論——基于企業(yè)一職工匹配數(shù)據(jù)的分析

[J].財貿(mào)經(jīng)濟,2016(5):22-36.Nie, Haifeng and Ximing Yue. 2016.“Re-discussion on the Rationality of High Income of Monopoly Industries:Evidence from the Employer-Employee Matched Data.” Finance and Trade Economics no. 5:22-36.

[17]盛斌,牛蕊.貿(mào)易、勞動力需求彈性與就業(yè)風(fēng)險:中國工業(yè)的驗研究[J].世界經(jīng)濟,2009(6):3-15.

Sheng, Bin and Rui Niu. 2009. “Trade, Labor DemandElasticity and Employment Risk: A Case Study of Chinese Industry.” The Journal of World Economy no.6:3-15.

[18]徐建煒,戴覓.人民幣匯率如何影響員工收入[J].經(jīng)濟學(xué)(季刊),2016(4):1603-1628.

Xu, JIanwei and Mi Dai. 2016. “How Exchange Rate AffectWages.” China Economic Quarterly no4:1603-1628.

[19]嚴(yán)兵,冼國明,韓劍.制造業(yè)行業(yè)收入不平等變動趨勢及成因分解[J].世界經(jīng)濟,2014(12):27-46.

Yan, Bing, Guoming Xian and Jian Han. 2014. “AnAnalysis on the Evolution and Factor Decomposition of Industrial IncomeInequality in Manufacturing Industry: A Comparative Study Based on EconomicCensus Data.” The Journal of WorldEconomy no.12: 27-46.

[20]張德遠.人民幣匯率影響就業(yè)傳導(dǎo)機制的計量檢驗—基于改革開放以來時空及功能禍合演化的統(tǒng)計分析[J].財經(jīng)研究,2008(11):82-93.Zhang, Deyuan. 2008. “An Empirical Study on the Effect of RMB ExchangeRate Change on Transmission Mechanism of Employment in China—Based on Statistical Analysis of Space-and-functionCoupling.” Journal of Finance andEconomics no. 11:82-93.